بسم الله الرحمن الرحیم

پیش نیاز ها:

آموزش سطح ۱ نرم افزار مدیریت تعمیرگاه، خدمات و خدمات پس از فروش اسکناس

آموزش سطح ۱ نرم افزار حسابداری فروشگاهی، شرکتی اسکناس

فهرست مطالب

فصل اول: تحویل دستگاه به مشتری و انواع روش پرداخت هزینه تعمیرات

فصل دوم: مشاهده گردش حساب و مانده حساب مشتریان تعمیرگاه

فصل سوم: دریافت هزینه تعمیر دستگاه قبلا تحویل شده

مقدمه

در اکثر تعمیرگاه ها هنگام تحویل دستگاه تعمیری، مشتری تمام هزیه تعمیرات را پرداخت کرده و دستگاه تعمیری خود را تحویل می گیرد.

پرداخت هزینه توسط مشتری می تواند به صورت نقدی یا کارتخوان باشد. البته گاهی اوقات نیز پیش می آید که مشتری بخشی از هزینه تعمیر را به صورت نقدی و بخش دیگری از آن را از طریق کارتخوان (دستگاه POS) پرداخت می کند. همچنین برخی اوقات ممکن است قسمتی از هزینه تعمیر به مشتری تخفیف داده شود و یا برای رند کردن مبلغ دریافتی از هزینه تعمیرات کسر شود.

خوشبختانه تمام این حالات در نرم افزار مدیریت تعمیرات اسکناس پیش بینی شده است و این امکان وجود دارد که نحوه پرداخت هزینه تعمیرات را به صورت نقد، کارتخواه یا ترکیبی از این دو ثبت نمود. همچنین می توان تمام یا بخشی از هزینه تعمیرات را به مشتری تخفیف داد.

علاوه بر حالات متفاوتی که گفته شد حالت نادر دیگری وجود دارد که مشتری دستگاه تعمیری را تحویل گرفته ولی هزینه آن را فعلا پرداخت نمی کند و یا فقط قسمتی از هزینه را پرداخت می کند.

این حالت بیشتر برای مشتریان ثابت یا همکاران پیش می آید و به این حالت تحویل دستگاه به مشتری بدون تسویه حساب می گوییم.

در صورتی که علاوه بر نسخه مدیریت تعمیرات نسخه حسابداری نیز استفاده می کنید این امکان را دارید که مانده حساب مشتری را پس از تحویل دستگاه نگاه دارید و بعدا تسویه حساب را ثبت کنید. همچنین این امکان وجود دارد که به نام یک مشتری چندین دستگاه تعمیر کنید و بدون تسویه حساب تحویل دهید و در آینده گزارش عملکرد حساب این مشتری را مشاهده کرده و سند دریافت برای او ثبت کنید.

فصل اول: تحویل دستگاه به مشتری و روشهای پرداخت هزینه تعمیرات

در آموزش سطح ۱ نرم افزار مدیریت تعمیرگاه نحوه تحویل دستگاه تعمیری به مشتری و دریافت نقدی هزینه تعمیر گفته شده است. در این فصل قصد داریم نحوه ثبت دریافت هزینه تعمیر به روش های متفاوت را بررسی کنیم.

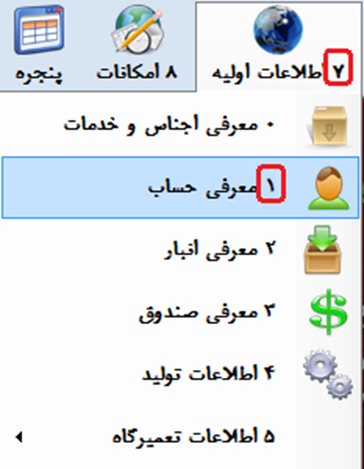

توجه کنید که قبل از هر کاری برای دریافت هزینه تعمیرات از طریق کارتخوان، ابتدا باید بانک هایی که در آن حساب داریم یا حداقل فقط بانک هایی که از آنها دستگاه کارتخوان (POS) داریم را در نرم افزار معرفی کنیم. برای این منظور کافی است وارد آیتم ۷۱ منوی اصلی شوید:

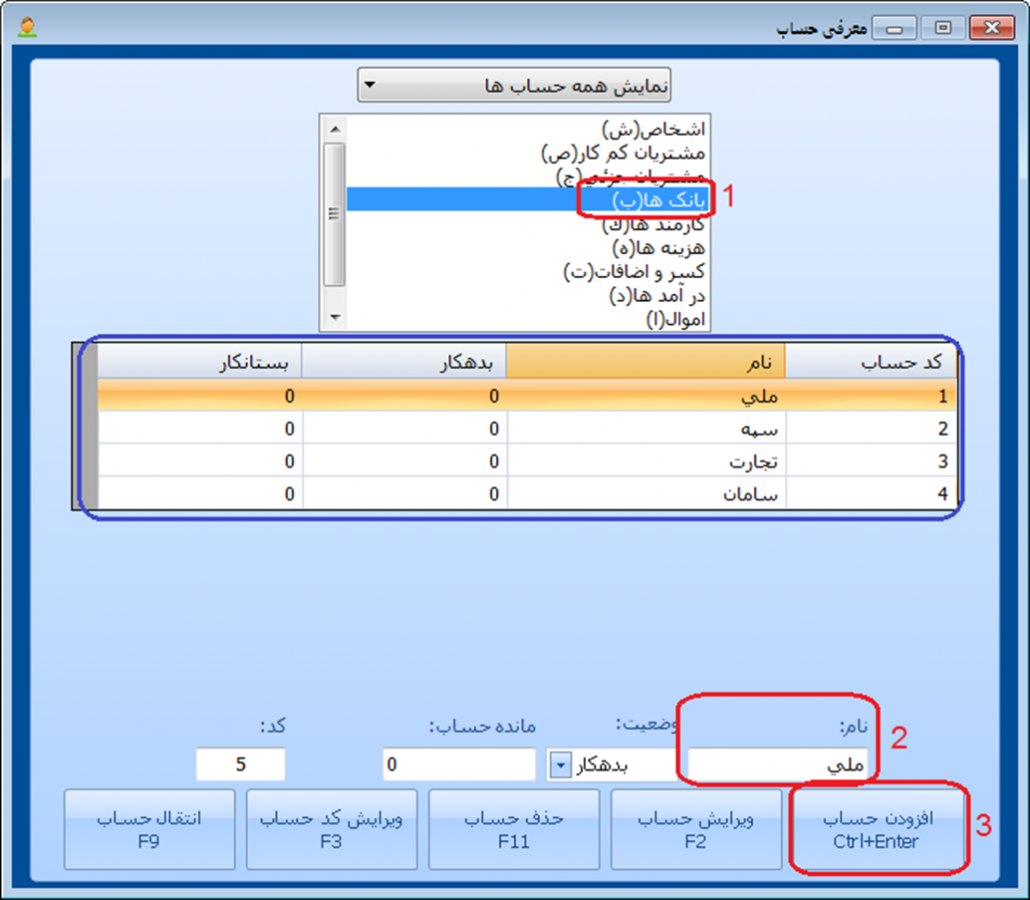

سپس مانند تصویر بالا گروه حساب “بانک ها” را انتخاب کرده و پس از وارد کردن نام بانک مورد نظر بر روی “افزودن حساب” کلیک کنید تا به لیست بانک ها افزوده گردد.

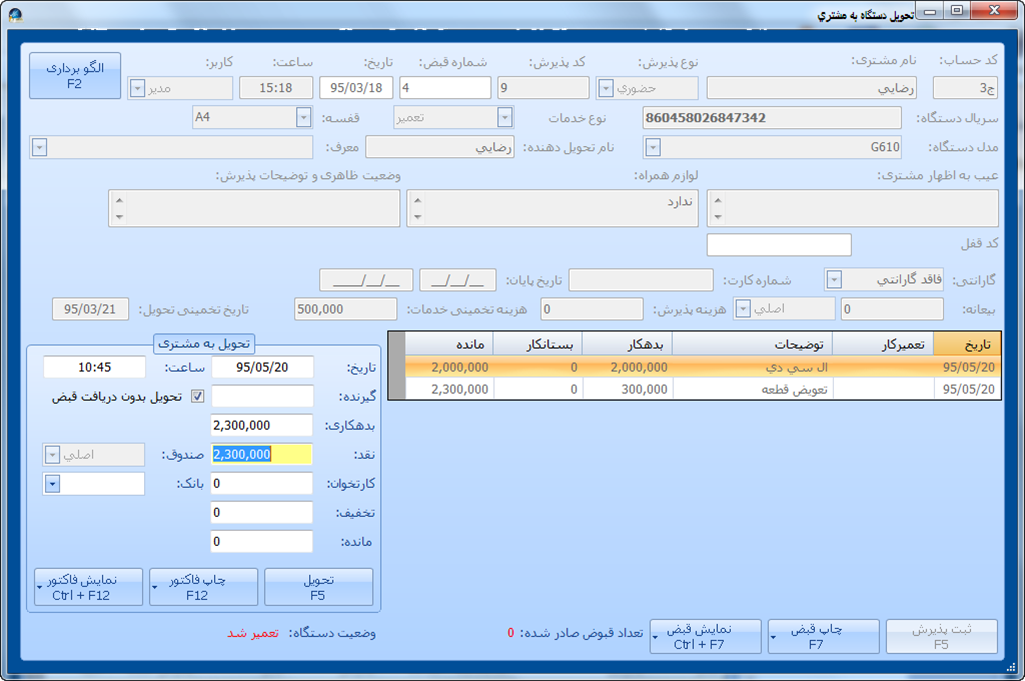

حال فرض کنید یک مشتری برای دریافت دستگاه تعمیری خود که تعمیر شده است به شما مراجعه می کند. مانند آنچه در آموزش سطح ۱ مدیریت تعمیرگاه گفته شد وارد بخش تحویل دستگاه به مشتری شوید.

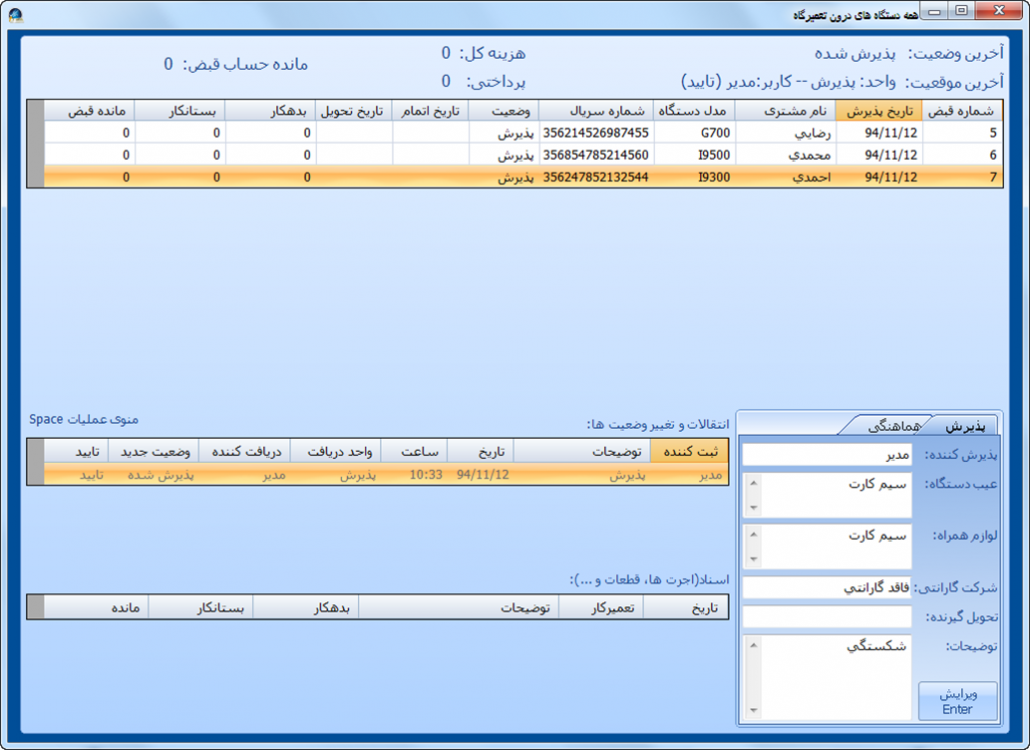

برای این منظور در پنجره اصلی نرم افزار اسکناس از قسمت میانبر ها بر روی “همه دستگاه های درون تعمیرگاه” کلیک کنید تا پنجره همه دستگاه های درون تعمیرگاه باز شود:

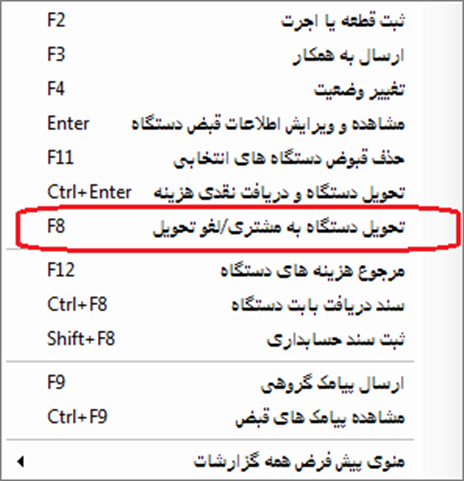

روی دستگاه مورد نظر راست کلیک کرده و گزینه “تحویل دستگاه به مشتری/لغو تحویل” را انتخاب کنید (یا از روی کیبورد F8 را بزنید)

پس از انتخاب این گزینه پنجره “تحویل دستگاه به مشتری” باز می شود:

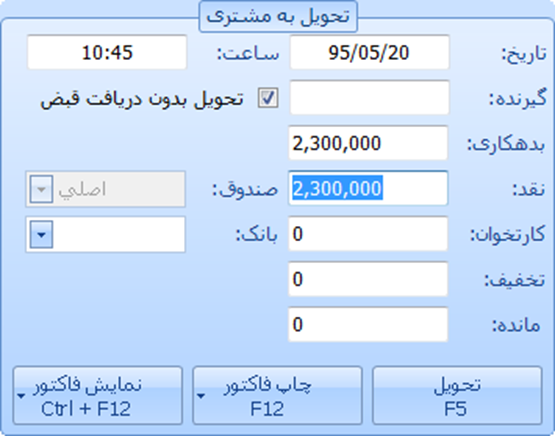

همانطور که مشاهده می کنید به طور پیش فرض کل هزینه تعمیر در قسمت “نقد” وارد شده است و اگر بدون هیچ تغییری بر روی “تحویل” کلیک کنید، دریافت هزینه تعمیرات به صورت نقدی ثبت می گردد.

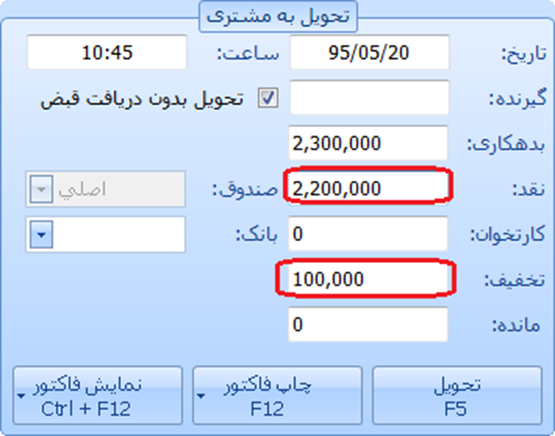

در صورتی که به مشتری تخفیف داده اید و مثلا به جای ۲۳۰ هزار تومان، مبلغ ۲۲۰ هزار تومان دریافت کرده اید کافی است مبلغ ۲،۲۰۰،۰۰۰ ریال را در این قسمت جایگزین کنید:

وقتی مبلغ ۲۲۰ هزار تومان در قسمت نقدی وارد می نماییم نرم افزار به طور خودکار ۱۰ هزار تومان باقی مانده را تخفیف لحاظ می کند، شما فقط بر روی “تحویل” کلیک کنید تا تحویل ثبت شود.

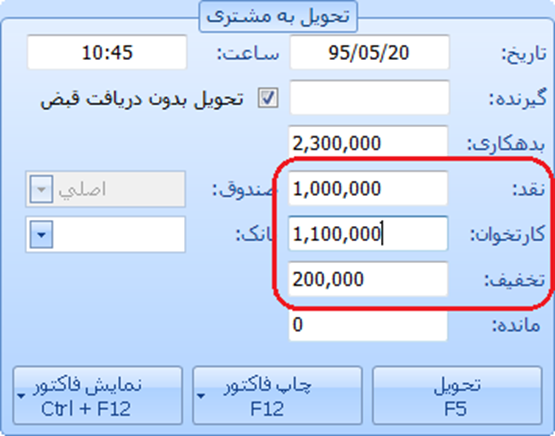

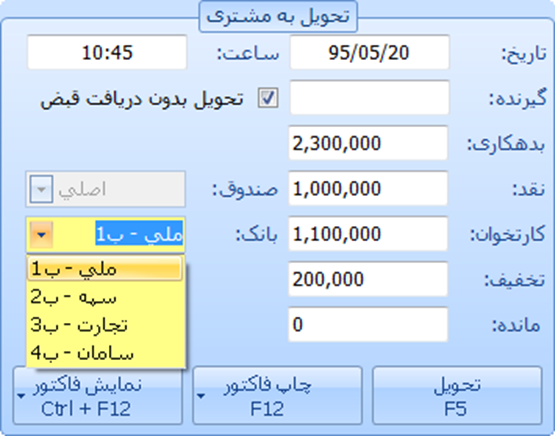

حال فرض کنید مشتری از کل ۲،۳۰۰،۰۰۰ ریال، مبلغ ۱،۰۰۰،۰۰۰ ریال را نقد پرداخت کرده است، مبلغ ۱،۱۰۰،۰۰۰ ریال را کارت کشیده و مبلغ ۲۰۰،۰۰۰ ریال را تخفیف گرفته است.

در این حالت باید در قسمت “نقد” مبلغ ۱،۰۰۰،۰۰۰ ریال را وارد نموده، اینتر بزنید و در قسمت “کارتخوان” نیز مبلغ ۱،۱۰۰،۰۰۰ ریال وارد نمایید:

باز هم به طور خودکار ۲۰۰،۰۰۰ ریال باقی مانده در قسمت تخفیف ثبت می شود.

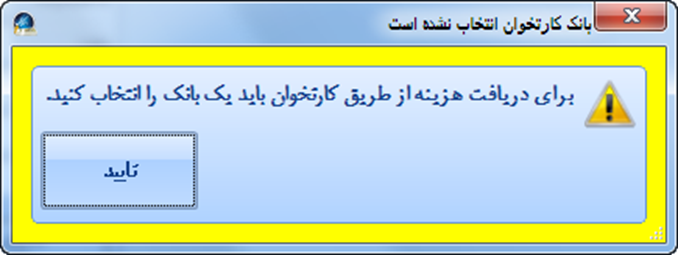

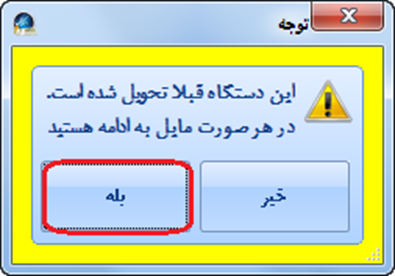

اکنون اگر بر روی “تحویل” کلیک نمایید پیغام زیر را مشاهده خواهید کرد:

زیرا ابتدا باید بانک کارتخوان را مشخص نمایید:

اکنون می توانید بر روی “تحویل” کلیک نمایید.

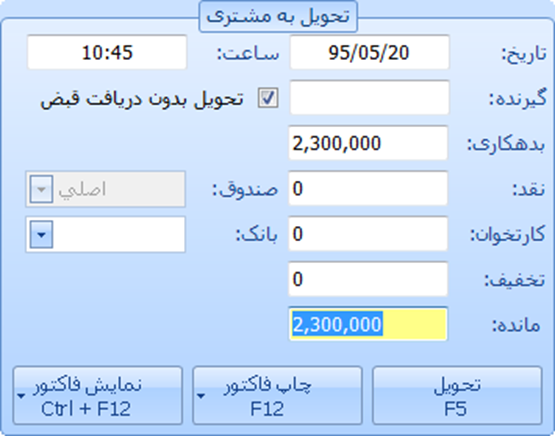

در صورتی که دستگاه را به مشتری تحویل داده و هزینه خدمات را از او نگرفته اید و می خواهید مشتری مانده حساب داشته باشد کافی است قسمت نقد، کارتخوان و تخفیف را پاک کنید:

اکنون اگر بر روی “تحویل” کلیک نمایید دستگاه تعمیری به مشتری تحویل می شود اما مشتری همچنان ۲،۳۰۰،۰۰۰ ریال بدهکار است.

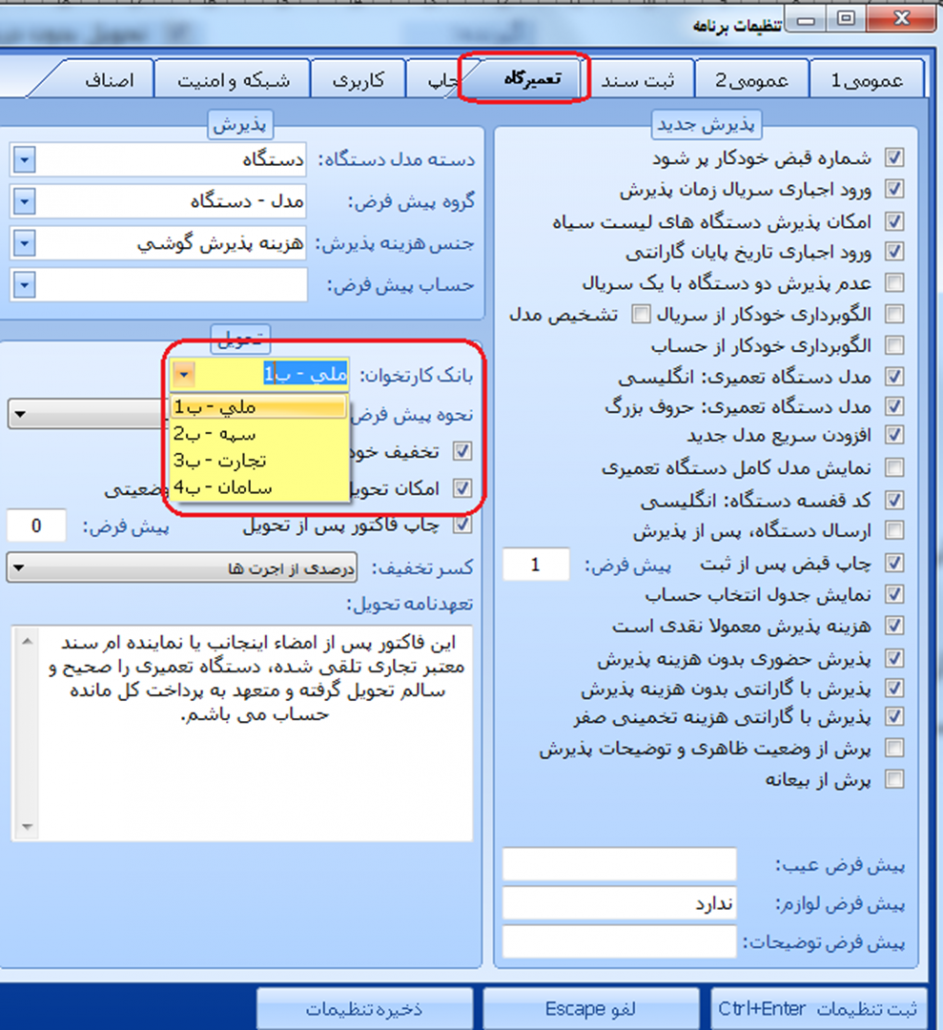

نکته: در صورتی که در اکثر اوقات از کارتخوان یک بانک خاص استفاده می کنید، می توانید از قسمت تنظیمات نرم افزار اسکناس بانک مربوطه را به عنوان بانک پیش فرض کارتخوان انتخاب نمایید تا لازم نباشد هر بار هنگام تحویل دستگاه به مشتری و استفاده از کارتحوان، بانک مربوطه را نیز انتخاب کنید. برای این منظور وارد آیتم ۸۲۰ منوی اصلی شوید، سپس مانند تصویر زیر سربرگ “تعمیرگاه” را انتخاب کرده و “بانک کارتخوان” را انتخاب نمایید:

فصل دوم: مشاهده گردش حساب و مانده حساب مشتریان تعمیرگاه

به طور خودکار برای هر مشتری تعمیرگاه یک حساب نیز ایجاد می گردد. بهترین روش برای مشاهده گزارش مشتریان تعمیرگاه این است که ابتدا وارد آیتم ۱۱ منوی اصلی شوید:

پس از انتخاب حساب مشتری مانند تصویر زیر مانده حساب مشتری نمایش داده می شود:

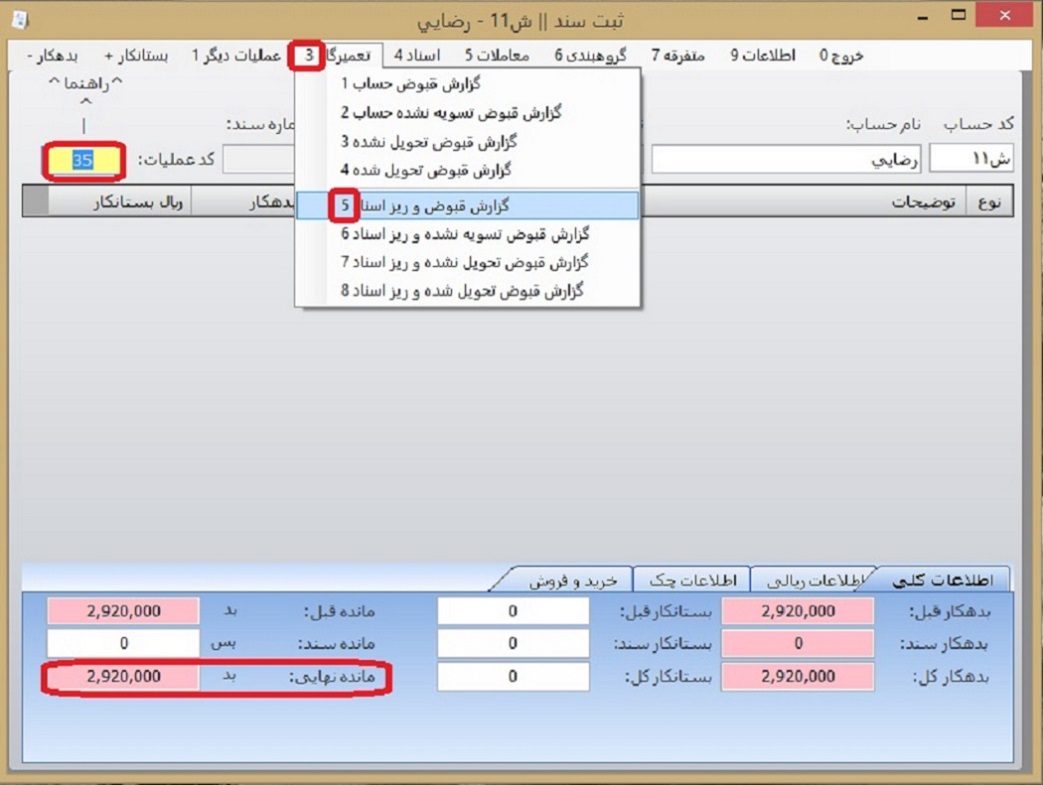

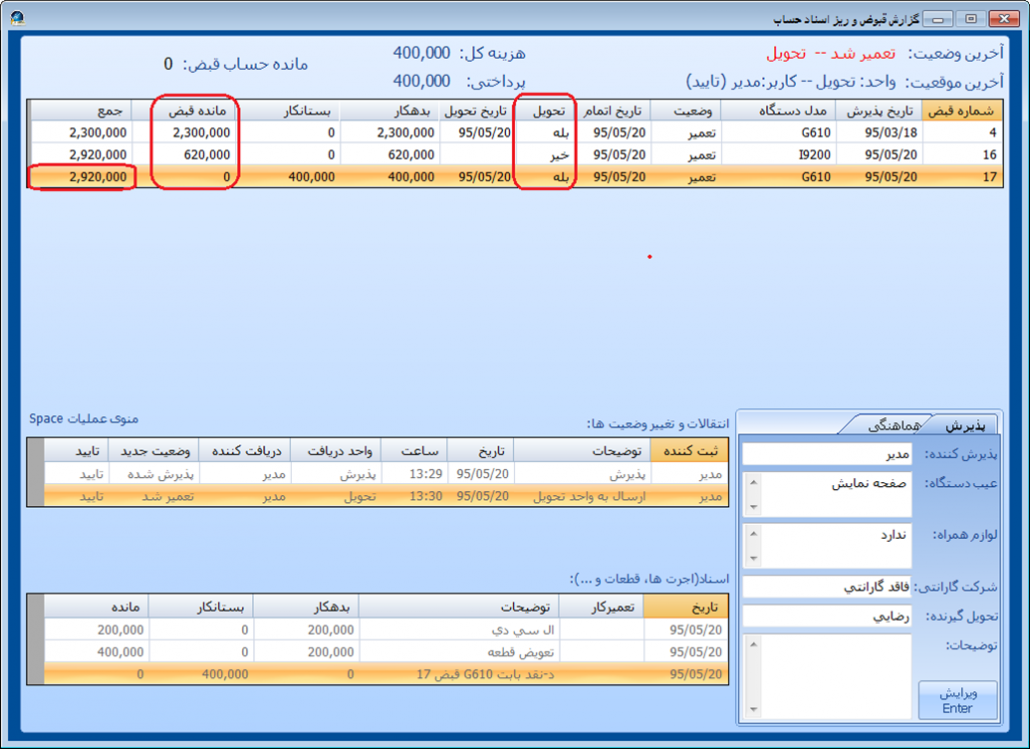

برای مشاهده گزارش حساب و دستگاه های تعمیری که برای این مشتری تعمیر کرده اید، در قسمت کد عملیات عدد ۳۵ را وارد نمایید یا از منوی “تعمیرگاه” گزینه “گزارش قبوض و ریز اسناد” را انتخاب نمایید:

در این گزارش تمام دستگاه های تعمیری که این مشتری برای شما آورده است قرار دارد، دستگاه هایی که مانده قبض آنها صفر نیست یعنی هنوز هزینه تعمیرشان کامل پرداخت نشده است.

فصل سوم: دریافت هزینه تعمیر دستگاه قبلا تحویل شده

در فصل اول گفتیم چگونه یک دستگاه تعمیری را پس از تعمیر به مشتری تحویل داده ولی هزینه تعمیر آن را دریافت نکنیم.

اکنون یاد می گیریم چگونه وقتی مشتری پس از مدتی از زمان تحویل هزینه تعمیر دستگاه را پرداخت کرد آن را ثبت کنیم.

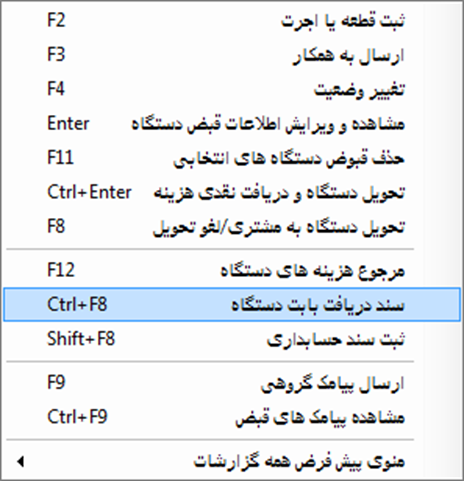

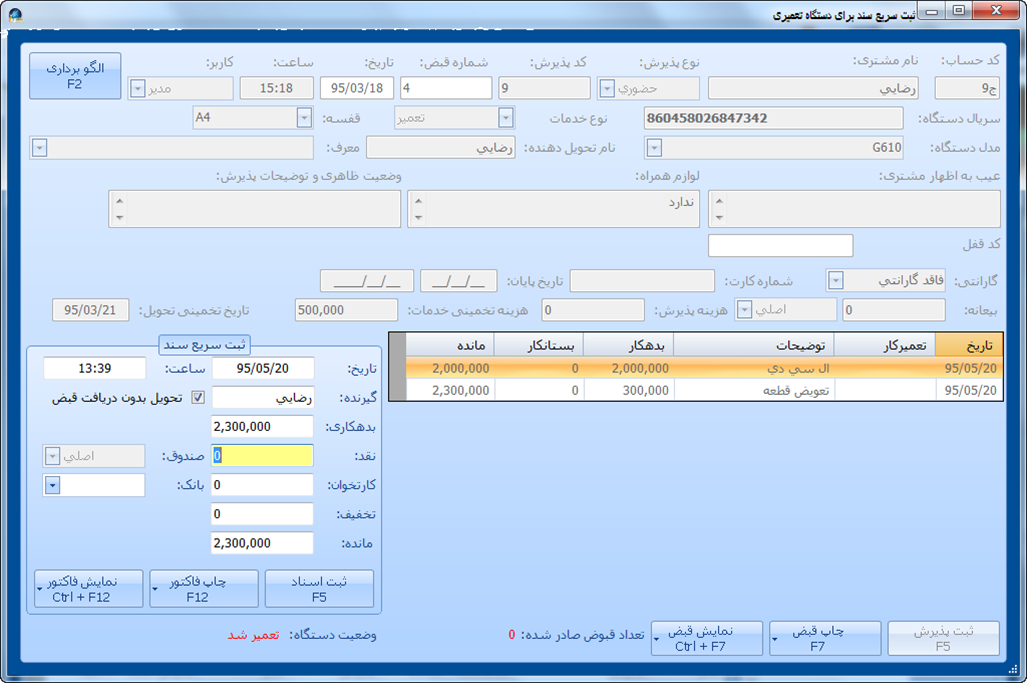

برای ثبت سند دریافت هزینه تعمیر کافی است بر روی دستگاه تحویل داده شده راست کلیک کرده و گزینه “سند دریافت بابت دستگاه” را انتخاب نمایید:

در قسمت بالا نحوه دریافت هزینه را مشخص کرده و بر روی “ثبت اسناد” کلیک کنید.

ضمنا اینجا نیز می توانید همه مبلغ را دریافت نکنید و فقط قسمتی از مانده حساب را دریافت کرده تا مشتری همچنان مانده حساب داشته باشد.

علاوه بر روش بالا از طریق ثبت سند حسابداری نیز می توانید برای مشتری تعمیرگاه سند دریافت ثبت کنید که در فصل ۷ آموزش سطح ۱ نرم افزار حسابداری به طور کامل آموزش داده شده است.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.